晨枫:华尔街最大投行看中国与世界

2015-12-26 14:05:52

资公司依然在大举招募中国人才,这只有一个可能:外资继续看好中国经济的实质性增长和相关收益。中国经济即使GDP增加降低到5%,绝对增加依然巨大,这块蛋糕怎么算也依然够大。如果没有误读的话,图中显示的是公司不同资历成员的分布。有意思的是,美欧公司0-3年最多,然后依次降低,说明了这些年在稳步迅速扩大。日韩公司的0-3年和4-5年的人员相同,说明这5年里扩大已经停止,进入稳定代谢,增长在6年前停止。港台公司则不同,增长在10年前就停止了,现在还略有萎缩。这是符合一般印象的。港台资本是进入大陆的第一波,小资本为主,现在已经后劲乏力了,大陆资本和欧美资本从两边挤压,有点顶不住了。在未来,港台资本转移的首选是东南亚,首选越南,因为越南的华资老底子较多。接下来可能往菲律宾、马来西亚、印尼这些相对有华资底子的地方,然后才谈得上泰国、缅甸甚至印度。港台资本在80-00年代的发展不光得益于大陆的经济改革,还得益于大中华文化圈。出了大陆,东南亚还有一点大中华文化圈可资利用,但已经掺水很多,离得更远,可利用度更低。港台资本没有真正的跨国资本的实力、能力和雄心,相反,大陆资本倒是在开拓海外方面更“楞”,也有雄厚底子撑着,最不济也可“逃”回来。这些都不是港台资本可以指望的。日韩资本是第二波,这是比港台资本经济、技术、跨国运作实力强得多的集团,但相比于美欧资本,还是差一点。日韩资本进入中国主要在于中端制造业,在受益的同时,也自挖墙角。随着中国的自我研发能力越来越大,日韩中端制造业的优势也在消失,扩大势头停下来就很自然了。但日韩对于坚守高端制造业(如汽车)还有信心,也没法再弃守,再弃守就没了,“我们已经在釜山,背后就是大海!”。美欧是第三波,这一波的势头受到两方面的推动。一是中国经济相对美欧来说依然一枝独秀,所有唱衰都是指增长率,还是比美欧成倍的增长率。二是美欧本身制造业成本居高不下,通用汽车要从中国向美国“贩运”Buick SUV就是例子。2008年之后,通用汽车涅磐重生,但依然有竞争力问题。通用汽车、大众汽车的盈利高度依赖中国市场,不得不使得他们注重中国。这只是冰山一角,领头雁。眼下美欧公司大举进入中国风头最盛的实际上是金融也,银行、保险已经开动了,理财也在蠢蠢欲动,中国的理财市场可是太大、太肥了。能不继续高速增长吗?随着人民币进一步国际化,中国房地产市场可能也加速开放,那时还有物业市场。不会不知道美国前1000首富中有多少是靠房地产、理财发家的吧?

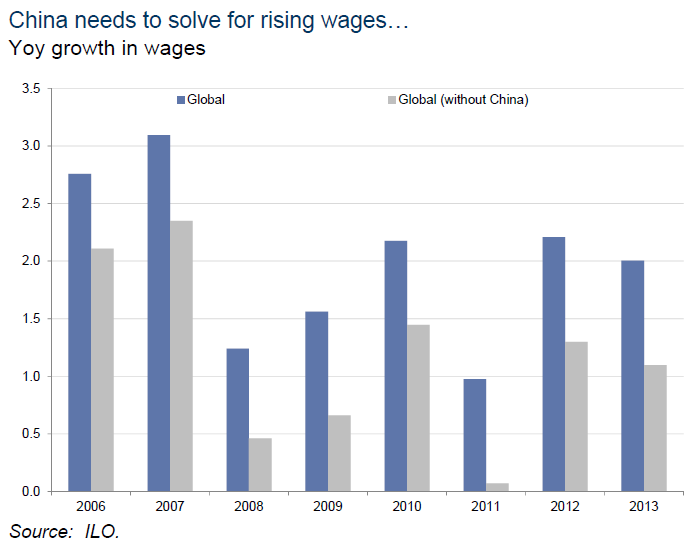

中国近10年的收入增长令全世界眼睛掉碎一地。没错,在中国,只要是个人,基本上没有不抱怨“阶级固化”、“上升通道堵塞”、“时日艰难”的,但是看看工薪收入的增加,很难得出这样的结论。这是全民的收入增长反映到全世界的收入增长。比较一下蓝色(全球平均)和灰色(全球平均,但除去中国)吧。在2008年经济危机前,中国贡献当然是很大的一块,但全球还有较大的增长。经济危机以来,扣掉中国因素的话,全球就接近零增长了,尤其是2011年。2012、2013年全球平均收入恢复增长,但中国贡献更大了。那句话是怎么说来着:要解放全人类,必须首先解放自己。中国人正在解放自己呢。外资对中国的工薪收入增长忧心忡忡。让他们见鬼去吧。经济改革、经济发展不就是要让全体人民生活好起来吗?菜价贵了,保姆贵了,农民工贵了,这是好事。菜价贵了,但占居民支出比例还是在下降,这说明农民也在受益于经济改革,好!保姆贵了,越来越用不起了,这也是好事。服务社会化是文明和社会发展的必由之路,居家保姆这种“奢侈”是建立在廉价劳动力基础上的,是不能长久的。农民工贵了,这更是好事。不能一面义正词严地批驳血汗工厂,一面心安理得地剥削廉价劳动力。

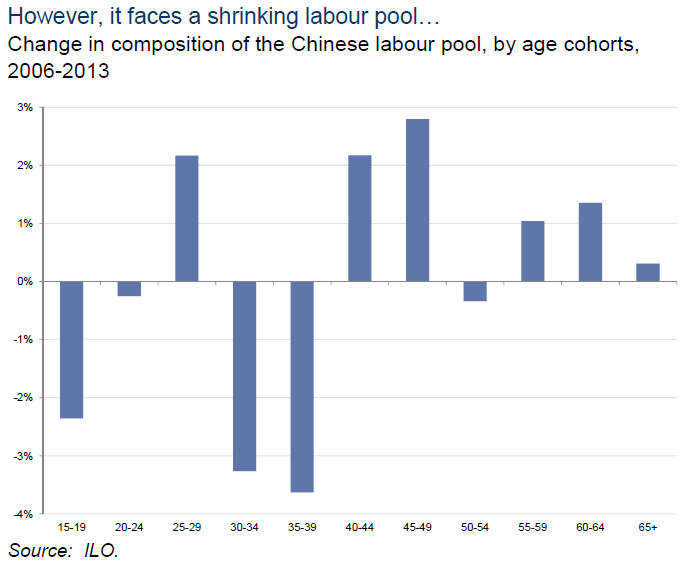

中国的老龄化问题也落入Goldman & Sachs的法眼。这是2006到2013年里各个年龄组的人口涨落,老龄化的趋势似乎可以肯定,40-44、45-50年龄组的增加应该就是同一组人老龄化的结果,但更年轻的组别里,大体是下跌的,只有25-29组上升,不知道这是什么道理。这是80后组,莫非那时有一个生育率小高潮?这个小高潮看来是可以确认的,因为20-24组的跌幅很小,从15-20、20-24、25-29的趋势是连续的。

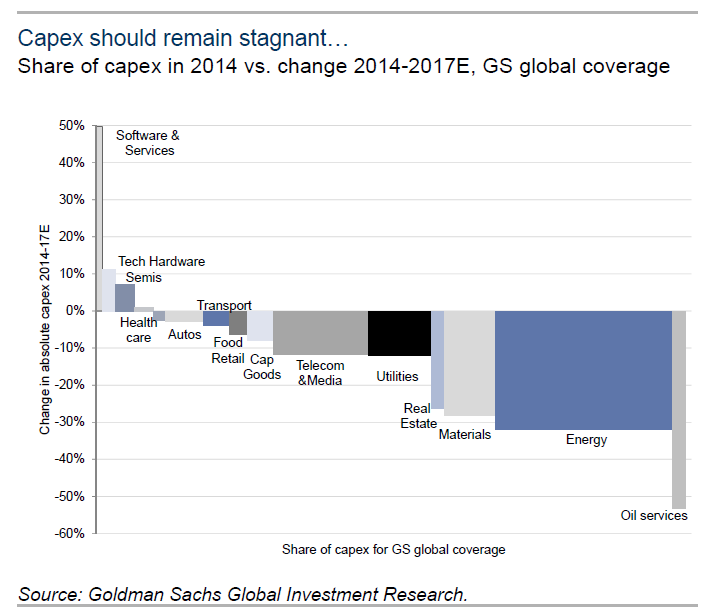

大规模项目投资(Capital Expenditure)方面,这张图的横轴没有坐标,有可能是各部类投资总量?能源类和油田服务大跌,油价只有35刀,这不意外;矿产也跌,这也不意外;房地产跌,估计是和经济大势相连的,但不是说美国这两年房地产回升吗?utilities下跌是为什么呢?亮点只有软件、硬件,健保也至少是在增长行列。说起来,CapEx可能是经济中比消费指数更重要的部分。都说消费拉动经济,但离开CapEx,经济活力无从谈起。中国过去过于依赖CapEx,这也不好。但美欧是太没有CapEx,弄成如今这死气沉沉的样子。另外,capital这词非常微妙,资本是capital(包括人力资本human capital、政治资本political capital),大项目是capital project,主战舰艇是capital ship,重罪是capital crime,资本主义更是capitalism。capital的本意是特别重要的东西,capitalism要是没了capital expenditure,那就只剩ism了。对了,要大土豪的话,盯着神牛、麦帅之类打,二当家先放过吧,这两天日子不好过呢。

在矿产方面,2003年到2015年(或者有最新数据的年份)中国的胃口真是大,把世界平均甩了N条街,难怪中国一大喷嚏,世界矿产也就得肺炎了。铝、钢、煤、石油方面,不算中国,全世界至少还在增长;铜、锌、锡离开中国,就是负增长了。资本家希望中国动乱吗?才不呢,他们就指望中国再来几个四万亿,中国动乱了,他们找谁去哭去笑啊?

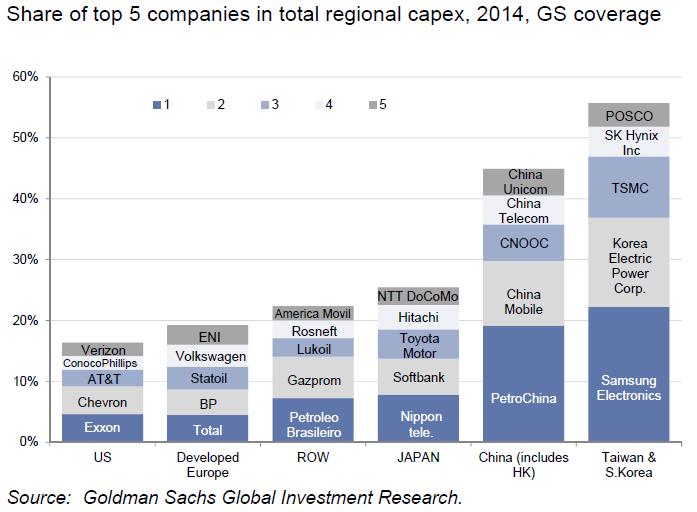

就各地区而言,2014年前5名对本地区CapEx贡献最高的大公司的名单,美国的前5里,3个是石油公司,2个是通信公司,反映了页岩油气开发和电信(主要是互联网和移动)成为新热点的现实,但接下去石油公司要“淡出”了,不知道谁来接替?西欧地区的话,前5有4个是石油公司,再加一个大众汽车。这个问题更大,欧洲石油的日子不比美国好过,大众被尾气门这么一弄,接下来CapEx怕也没了心思和力气。接下来是谁呢?该不会是建筑公司,为成百万叙利亚难民造房子?日本比较分散,两个电信,一个银行,一个汽车,一个重工。中国和美国颠一个倒,3个电信,2个石油,真是好基友!接下来,电信怕还是继续投资,两桶油就难说了。台湾和韩国的前5占本地区CapEx的比例最高,除了三星,其他公司都不大熟悉。

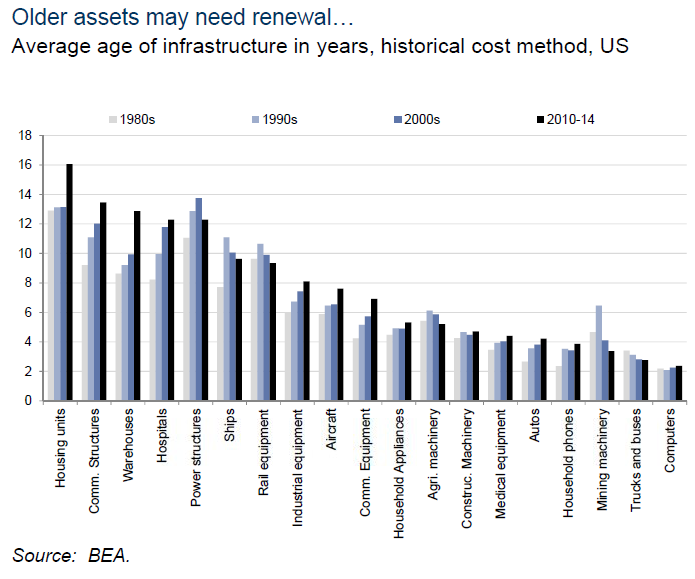

不过对美国来说,可能有一个“有利因素”:基础设施的年纪在增长,可能拉动出一个新的增长点,当然前提是要有人往这里投资,还不能只是政府。大部分部类的“年龄”都在增长,也就是说,在特定年代里,设施的平均年限在增长。有个别例外,电力系统近年有所投资,平均年限从00年代下降了,这可能和前几年几场大停电有关,不更新不行了,加上风电、太阳能、电动汽车,都需要更新电网;农业机械从90年代开始就在下降,这是因为新一代农机的使用,不仅拖拉机的马力极大地增加(新型拖拉机都是高头大马,跟18轮大卡的车头差不多个子了),播种、喷洒农药、收割机都有GPS引导,今非昔比了;采矿机械在90年代急剧老化后,连续急剧年轻化,这是和近些年矿产市场火爆有关的,Caterpiller赚了个肚儿圆,接下来怕又要扭转了;另外在持续下降的是卡车和巴士,卡车可能是省油化的结果,巴士不大清楚,没有看到大规模更新啊,或许是外表看不出来?还有一个没有看出来的是船舶,从90年代急剧老化后稳步下降,不过美国航运业已经不怎么发达,可能这关系不太大?不怎么变的是电脑,平均年限本来就短,现在也没有显著的老化迹象。另一方面,老化明显的有住房、通信网络、医院、通信设备等方面。工业设备和飞机也在稳步老化。

食品涨价事关千家万户,这里发达国家和发展中国家就显出差别了。印度人对食品涨价很敏感,食品占CPI(消费指数)45%,能源再加10%;中国人对食品涨价依然敏感,食品占CPI月32%,但能源不算入CPI,这个比较奇怪;智利、墨西哥、南非对食品的敏感度低于中国,占CPI的18%左右;英国约11-12%,美国只有8%左右,不过美英对能源涨价的敏感度和视频相当,这反映了消费结构的不同。

医疗健保费用中需要个人支付的比例方面,中国意外地居中,大约34%,大大高于美国的大约12%,这应该是美国人有工作的话大多有某种医疗保险的缘故?中国和韩国、马来西亚、巴西的水平相近,不算糟糕,但肯定有改进余地。令人惊讶的是,俄罗斯人需要个人支付的比例比中古哦高很多,达到48%,说好的俄罗斯人看病不要钱呢?南非看病的个人支付那么低?这也是一个意外。

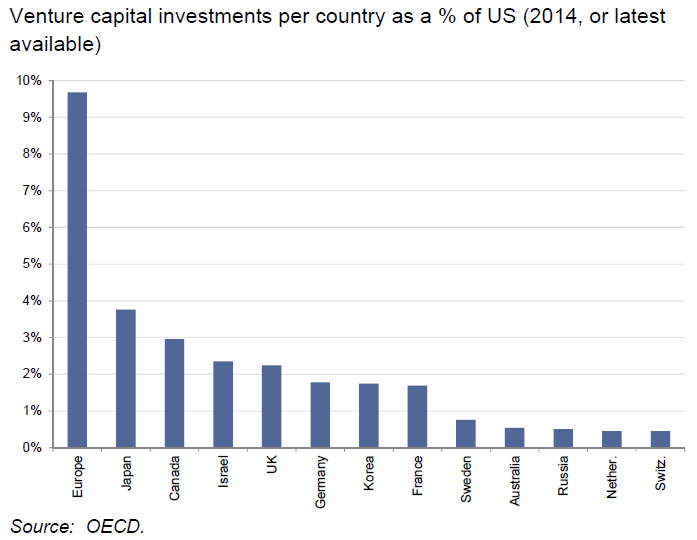

来点与中国无关的吧,美国依然是世界最大的风险投资市场,欧洲风投占美国10%不到,日本4%不到,加拿大3%不到。风投是有钱人玩的大赔大赚的游戏,美国人玩得起,也玩出了硅谷等高新产业。欧洲、加拿大、日本玩不起,也永远跟在后面。中国玩得起吗?现在还玩不起,但以后就难说了。

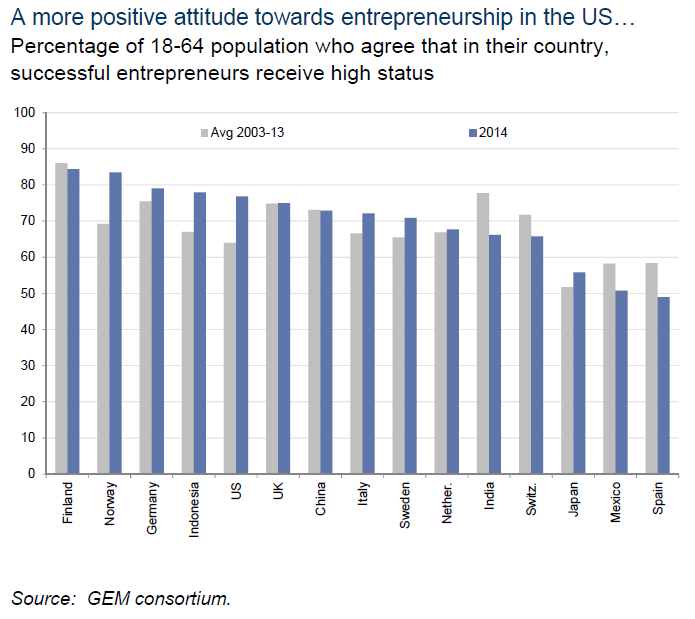

有些国家的人对创业家赞赏,有些国家的人看不起。芬兰人最赞赏创业家,中国人对做生意才能发财的道理也是深入人心,挪威人、印尼人、美国人似乎对做生意才能发财的理解这两年在加深(不懂为什么以前竟然没有体会到?),英国人和中国人一样,印度、墨西哥、西班牙、瑞士人似乎对生意人的印象变糟了。西班牙人好理解,经济危机之后,各种救援都到了生意人那里,普通老百姓受益不成比例地少,生意人遭恨,在这次大选结果里也反映出来了;但印度是为什么呢?莫迪不是要Make in India吗?不创业怎么make呢?总不能到恒河里打坐make吧?

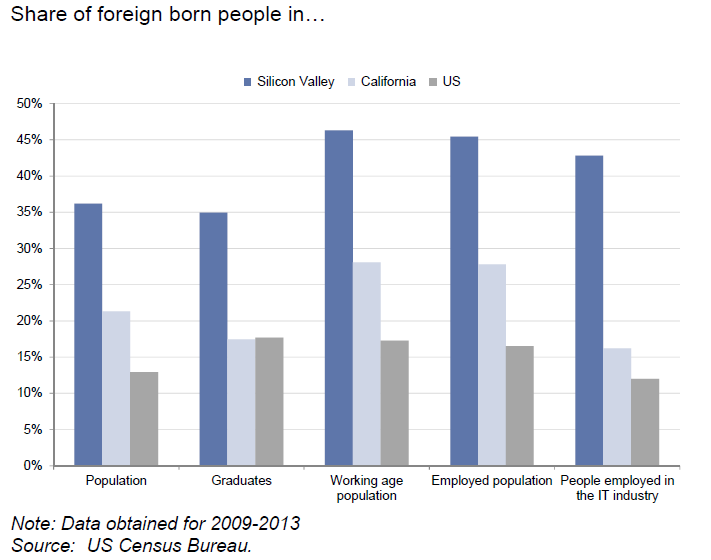

是个人都知道:美国的外国出生的人越来越多了,加州外国人更多,硅谷尤其多。但到底有多少多?美国人口里外国出生的人口占总人口平均是13%,加州大概21%,硅谷达到36%;大学(还是高中?)毕业生美国全国平均和加州差不多,都在17-18%,硅谷达到35%;工作年龄人口、工作人口都是17%(全国平均)、28%(加州)、45-46%(硅谷);在IT行当里,外国出生的人更是向硅谷集中,呃,不用看数字了,数一数,神牛、蚂蚱、还有那谁、那谁……

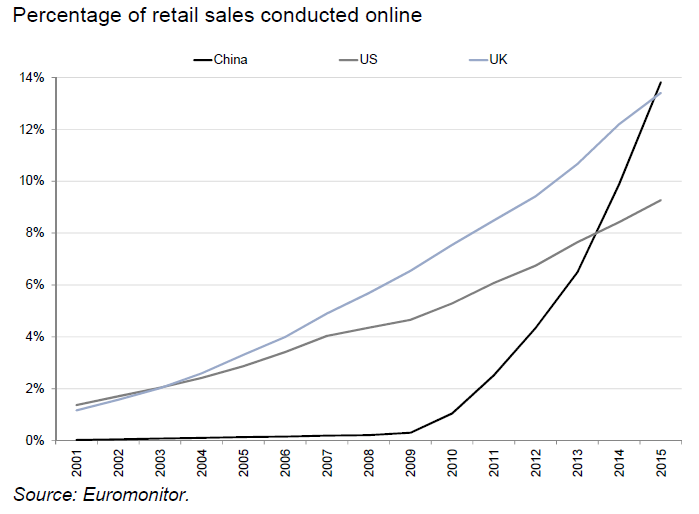

各国网购比例,有意思啊,不知道英国人一直这么前卫,网购比例这么高;美国落在后面,但中国……2009年后简直是垂直起飞!淘宝和光棍节功不可没!

这张图特别有意思,列出2005-2015年世界前十大公司、银行。制造业的份量在明显而且持续地下降,连石油和银行都在下降,明显上升的是IT和e-commerce,问题是这些e-commerce的泡沫有点大,像Amazon的900多的P/E比,哪一天要是破了,就不好玩了。这里也可以看到中国组建“航空母舰”的成果和无奈,人为打造的“航空母舰”可以在一时造出很好看的数字,但发展后劲不是个子大就可以做到的,如果负担同步增加、效率没有提高,“航空母舰”就成了联合舰队了。有意思的是,前20里的美国公司中,掌握高精尖核心技术的并不多,GE算一个,AT&T和Exxon各算半个,Apple也可算半个,但没有波音、洛马、United Technology、General Dynamics、Northrop Grumman这些。美国军工集团对国家安全政策的绑架不可谓不厉害,但他们对国家经济的贡献不咋地,或许还是前20这些民用公司在美国总体政策里的权重更大?Alphabet就是谷歌,退出中国有10年了?不知道是不是后悔?

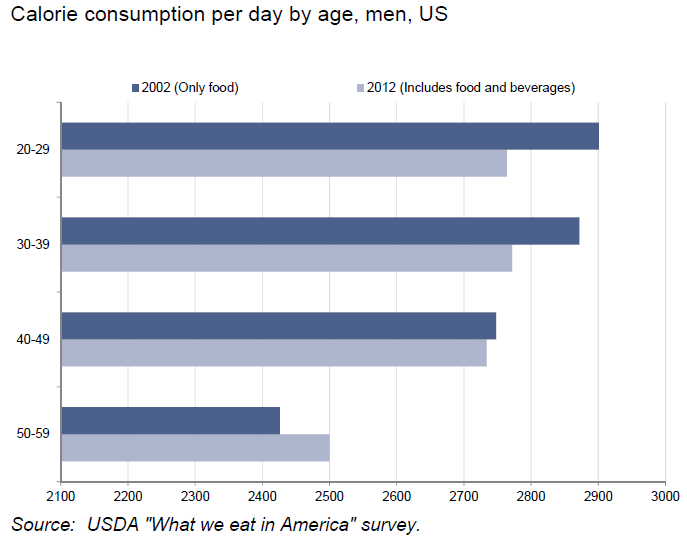

美国各年龄组的人2002年(只包括食品)和2012年(包括食品和饮料)的摄入热量比较,年轻人吃的多,年纪大了就吃不了多少,这不奇怪,但2012年和2002年相比,年轻人和中年人的摄入热量少了,这是注重低热量、健康饮食的关系?50-59岁年龄组反而多了,是当年没吃饱、现在补吃?

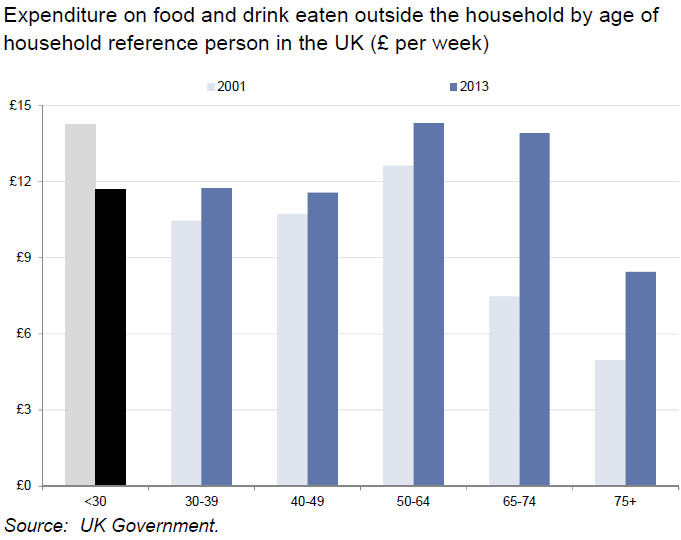

这是英国人每星期外出餐饮的平均消费,年轻人下降了,是因为就业环境恶化?其他年龄组都有增加,但增加最劲的是65-74岁年龄组,也是当年没钱、不舍得外出吃,现在要吃个够?75岁以上就不大出门吃了,可以理解,但消费也是增加了。

中国近10年的收入增长令全世界眼睛掉碎一地。没错,在中国,只要是个人,基本上没有不抱怨“阶级固化”、“上升通道堵塞”、“时日艰难”的,但是看看工薪收入的增加,很难得出这样的结论。这是全民的收入增长反映到全世界的收入增长。比较一下蓝色(全球平均)和灰色(全球平均,但除去中国)吧。在2008年经济危机前,中国贡献当然是很大的一块,但全球还有较大的增长。经济危机以来,扣掉中国因素的话,全球就接近零增长了,尤其是2011年。2012、2013年全球平均收入恢复增长,但中国贡献更大了。那句话是怎么说来着:要解放全人类,必须首先解放自己。中国人正在解放自己呢。外资对中国的工薪收入增长忧心忡忡。让他们见鬼去吧。经济改革、经济发展不就是要让全体人民生活好起来吗?菜价贵了,保姆贵了,农民工贵了,这是好事。菜价贵了,但占居民支出比例还是在下降,这说明农民也在受益于经济改革,好!保姆贵了,越来越用不起了,这也是好事。服务社会化是文明和社会发展的必由之路,居家保姆这种“奢侈”是建立在廉价劳动力基础上的,是不能长久的。农民工贵了,这更是好事。不能一面义正词严地批驳血汗工厂,一面心安理得地剥削廉价劳动力。

中国的老龄化问题也落入Goldman & Sachs的法眼。这是2006到2013年里各个年龄组的人口涨落,老龄化的趋势似乎可以肯定,40-44、45-50年龄组的增加应该就是同一组人老龄化的结果,但更年轻的组别里,大体是下跌的,只有25-29组上升,不知道这是什么道理。这是80后组,莫非那时有一个生育率小高潮?这个小高潮看来是可以确认的,因为20-24组的跌幅很小,从15-20、20-24、25-29的趋势是连续的。

大规模项目投资(Capital Expenditure)方面,这张图的横轴没有坐标,有可能是各部类投资总量?能源类和油田服务大跌,油价只有35刀,这不意外;矿产也跌,这也不意外;房地产跌,估计是和经济大势相连的,但不是说美国这两年房地产回升吗?utilities下跌是为什么呢?亮点只有软件、硬件,健保也至少是在增长行列。说起来,CapEx可能是经济中比消费指数更重要的部分。都说消费拉动经济,但离开CapEx,经济活力无从谈起。中国过去过于依赖CapEx,这也不好。但美欧是太没有CapEx,弄成如今这死气沉沉的样子。另外,capital这词非常微妙,资本是capital(包括人力资本human capital、政治资本political capital),大项目是capital project,主战舰艇是capital ship,重罪是capital crime,资本主义更是capitalism。capital的本意是特别重要的东西,capitalism要是没了capital expenditure,那就只剩ism了。对了,要大土豪的话,盯着神牛、麦帅之类打,二当家先放过吧,这两天日子不好过呢。

说道CapEx,就不能不提中国。对了,00年代之前,还应该提日本。全世界固定资产投资占GDP的比率,黑线是全世界的总数,蓝虚线是扣除日本的全世界数据,灰线是扣除中国的全世界数据。在90年代之前,中国的固定资产投资对全世界总量无关紧要,日本则举足轻重,离开了日本,马上跌一大截。从90年代开始,中国贡献逐渐重要。00年代后,日本经济进入……现在该是20年呆滞?中国贡献则日渐重要。看看2008年后,离开中国贡献,全世界固定资产投资简直惨不忍睹。离开日本贡献……呃,日本竟然是负贡献?这是怎么做的?

在矿产方面,2003年到2015年(或者有最新数据的年份)中国的胃口真是大,把世界平均甩了N条街,难怪中国一大喷嚏,世界矿产也就得肺炎了。铝、钢、煤、石油方面,不算中国,全世界至少还在增长;铜、锌、锡离开中国,就是负增长了。资本家希望中国动乱吗?才不呢,他们就指望中国再来几个四万亿,中国动乱了,他们找谁去哭去笑啊?

就各地区而言,2014年前5名对本地区CapEx贡献最高的大公司的名单,美国的前5里,3个是石油公司,2个是通信公司,反映了页岩油气开发和电信(主要是互联网和移动)成为新热点的现实,但接下去石油公司要“淡出”了,不知道谁来接替?西欧地区的话,前5有4个是石油公司,再加一个大众汽车。这个问题更大,欧洲石油的日子不比美国好过,大众被尾气门这么一弄,接下来CapEx怕也没了心思和力气。接下来是谁呢?该不会是建筑公司,为成百万叙利亚难民造房子?日本比较分散,两个电信,一个银行,一个汽车,一个重工。中国和美国颠一个倒,3个电信,2个石油,真是好基友!接下来,电信怕还是继续投资,两桶油就难说了。台湾和韩国的前5占本地区CapEx的比例最高,除了三星,其他公司都不大熟悉。

不过对美国来说,可能有一个“有利因素”:基础设施的年纪在增长,可能拉动出一个新的增长点,当然前提是要有人往这里投资,还不能只是政府。大部分部类的“年龄”都在增长,也就是说,在特定年代里,设施的平均年限在增长。有个别例外,电力系统近年有所投资,平均年限从00年代下降了,这可能和前几年几场大停电有关,不更新不行了,加上风电、太阳能、电动汽车,都需要更新电网;农业机械从90年代开始就在下降,这是因为新一代农机的使用,不仅拖拉机的马力极大地增加(新型拖拉机都是高头大马,跟18轮大卡的车头差不多个子了),播种、喷洒农药、收割机都有GPS引导,今非昔比了;采矿机械在90年代急剧老化后,连续急剧年轻化,这是和近些年矿产市场火爆有关的,Caterpiller赚了个肚儿圆,接下来怕又要扭转了;另外在持续下降的是卡车和巴士,卡车可能是省油化的结果,巴士不大清楚,没有看到大规模更新啊,或许是外表看不出来?还有一个没有看出来的是船舶,从90年代急剧老化后稳步下降,不过美国航运业已经不怎么发达,可能这关系不太大?不怎么变的是电脑,平均年限本来就短,现在也没有显著的老化迹象。另一方面,老化明显的有住房、通信网络、医院、通信设备等方面。工业设备和飞机也在稳步老化。

食品涨价事关千家万户,这里发达国家和发展中国家就显出差别了。印度人对食品涨价很敏感,食品占CPI(消费指数)45%,能源再加10%;中国人对食品涨价依然敏感,食品占CPI月32%,但能源不算入CPI,这个比较奇怪;智利、墨西哥、南非对食品的敏感度低于中国,占CPI的18%左右;英国约11-12%,美国只有8%左右,不过美英对能源涨价的敏感度和视频相当,这反映了消费结构的不同。

医疗健保费用中需要个人支付的比例方面,中国意外地居中,大约34%,大大高于美国的大约12%,这应该是美国人有工作的话大多有某种医疗保险的缘故?中国和韩国、马来西亚、巴西的水平相近,不算糟糕,但肯定有改进余地。令人惊讶的是,俄罗斯人需要个人支付的比例比中古哦高很多,达到48%,说好的俄罗斯人看病不要钱呢?南非看病的个人支付那么低?这也是一个意外。

来点与中国无关的吧,美国依然是世界最大的风险投资市场,欧洲风投占美国10%不到,日本4%不到,加拿大3%不到。风投是有钱人玩的大赔大赚的游戏,美国人玩得起,也玩出了硅谷等高新产业。欧洲、加拿大、日本玩不起,也永远跟在后面。中国玩得起吗?现在还玩不起,但以后就难说了。

有些国家的人对创业家赞赏,有些国家的人看不起。芬兰人最赞赏创业家,中国人对做生意才能发财的道理也是深入人心,挪威人、印尼人、美国人似乎对做生意才能发财的理解这两年在加深(不懂为什么以前竟然没有体会到?),英国人和中国人一样,印度、墨西哥、西班牙、瑞士人似乎对生意人的印象变糟了。西班牙人好理解,经济危机之后,各种救援都到了生意人那里,普通老百姓受益不成比例地少,生意人遭恨,在这次大选结果里也反映出来了;但印度是为什么呢?莫迪不是要Make in India吗?不创业怎么make呢?总不能到恒河里打坐make吧?

是个人都知道:美国的外国出生的人越来越多了,加州外国人更多,硅谷尤其多。但到底有多少多?美国人口里外国出生的人口占总人口平均是13%,加州大概21%,硅谷达到36%;大学(还是高中?)毕业生美国全国平均和加州差不多,都在17-18%,硅谷达到35%;工作年龄人口、工作人口都是17%(全国平均)、28%(加州)、45-46%(硅谷);在IT行当里,外国出生的人更是向硅谷集中,呃,不用看数字了,数一数,神牛、蚂蚱、还有那谁、那谁……

各国网购比例,有意思啊,不知道英国人一直这么前卫,网购比例这么高;美国落在后面,但中国……2009年后简直是垂直起飞!淘宝和光棍节功不可没!

这张图特别有意思,列出2005-2015年世界前十大公司、银行。制造业的份量在明显而且持续地下降,连石油和银行都在下降,明显上升的是IT和e-commerce,问题是这些e-commerce的泡沫有点大,像Amazon的900多的P/E比,哪一天要是破了,就不好玩了。这里也可以看到中国组建“航空母舰”的成果和无奈,人为打造的“航空母舰”可以在一时造出很好看的数字,但发展后劲不是个子大就可以做到的,如果负担同步增加、效率没有提高,“航空母舰”就成了联合舰队了。有意思的是,前20里的美国公司中,掌握高精尖核心技术的并不多,GE算一个,AT&T和Exxon各算半个,Apple也可算半个,但没有波音、洛马、United Technology、General Dynamics、Northrop Grumman这些。美国军工集团对国家安全政策的绑架不可谓不厉害,但他们对国家经济的贡献不咋地,或许还是前20这些民用公司在美国总体政策里的权重更大?Alphabet就是谷歌,退出中国有10年了?不知道是不是后悔?

美国各年龄组的人2002年(只包括食品)和2012年(包括食品和饮料)的摄入热量比较,年轻人吃的多,年纪大了就吃不了多少,这不奇怪,但2012年和2002年相比,年轻人和中年人的摄入热量少了,这是注重低热量、健康饮食的关系?50-59岁年龄组反而多了,是当年没吃饱、现在补吃?

这是英国人每星期外出餐饮的平均消费,年轻人下降了,是因为就业环境恶化?其他年龄组都有增加,但增加最劲的是65-74岁年龄组,也是当年没钱、不舍得外出吃,现在要吃个够?75岁以上就不大出门吃了,可以理解,但消费也是增加了。